|

Официальный сайт органов местного самоуправления города Нефтеюганска ХМАО-Югра |

|

Подразделы

Налоговая инспекция

Подробнее »

Подробнее »

Подробнее »

Подробнее »

Подробнее »

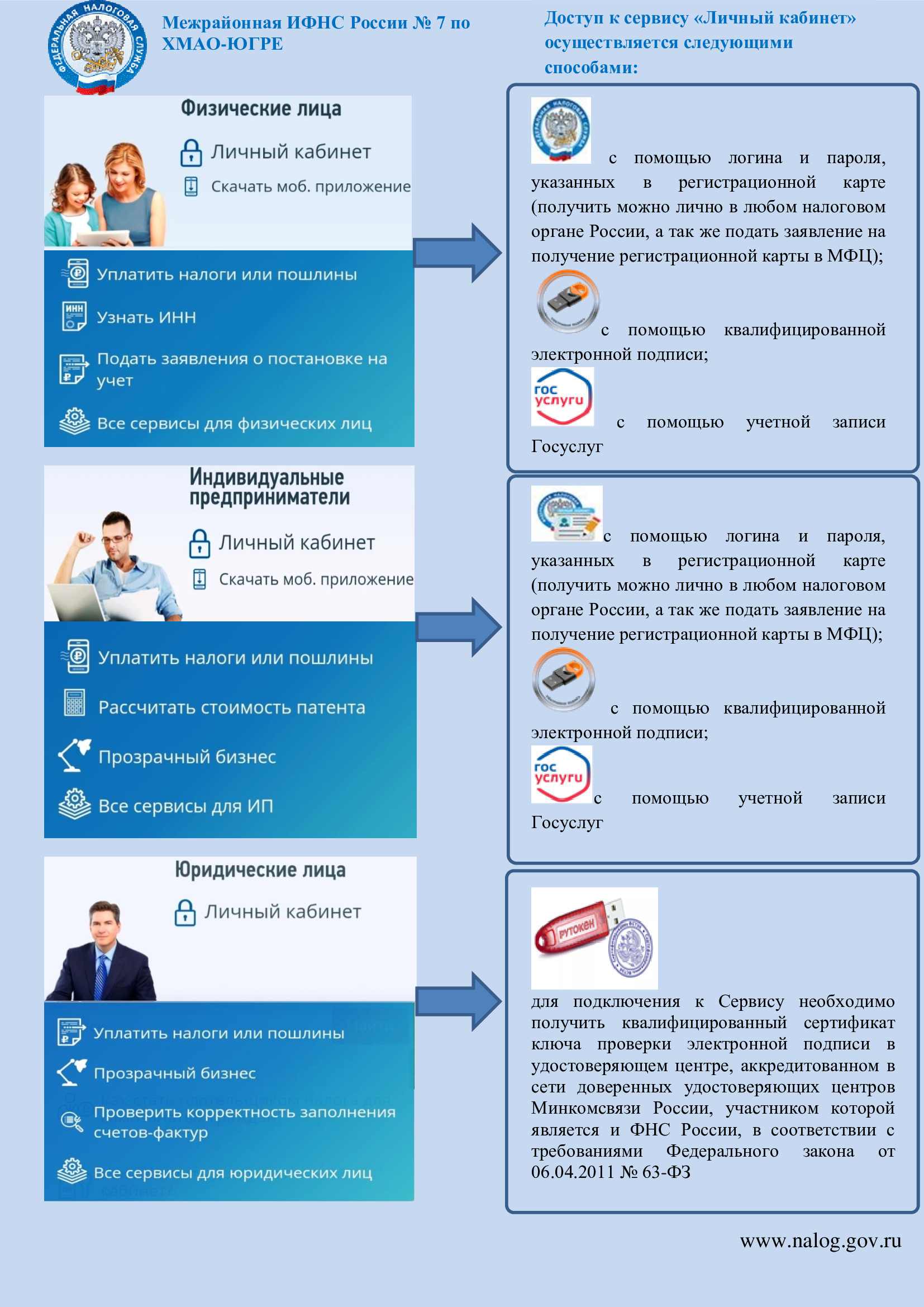

Памятка: доступ к личному кабинету налогоплательщика

Подробнее

Подробнее »

Налоговая служба Югры информирует о проведении отраслевого проекта «Общественное питание»

Федеральная налоговая служба проводит отраслевой проект «Общественное питание». Цель проекта – обеление сферы общественного питания посредством комплекса мероприятий, направленных на определение причин, способствующих сокрытию выручки в сфере оказания услуг общественного питания.

Проект призван выработать механизмы и предложения, которые позволят вывести предприятия общественного питания из теневого сектора. Мероприятия также направлены на побуждение к повсеместному применению в установленных законом случаях контрольно-кассовой техники (далее - ККТ), увеличение налоговых поступлений, проведение контрольных мероприятий в отношении недобросовестных налогоплательщиков. В конечном итоге реализация проекта будет способствовать созданию благоприятной конкурентной среды ведения бизнеса для добросовестных участников рынка.

На территории Российской Федерации организации и индивидуальные предприниматели обязаны применять ККТ, включенную в реестр (п. 1 ст. 12 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации», далее - Федеральный закон № 54-ФЗ). Исключения установлены Федеральным законом № 54-ФЗ.

При расчете пользователь обязан выдать кассовый чек или бланк строгой отчетности на бумаге (п. 2 ст. 12 Федерального закона № 54-ФЗ). Если до момента расчета покупатель (клиент) предоставил номер телефона или адрес электронной почты, то кассовый чек или бланк строгой отчетности необходимо направить ему в электронной форме, если иное не установлено Федеральным законом № 54-ФЗ.

В настоящее время ФНС России проводит мероприятия по выявлению налогоплательщиков сферы услуг общественного питания, которые нарушают требования законодательства Российской Федерации о применении ККТ, в том числе посредством постоянного мониторинга расчетов, подлежащих с обязательным применением онлайн-касс, для включения в планы проверок и проведения соответствующих контрольных мероприятий.

Налоговыми органами Ханты-Мансийского автономного округа - Югры проверки проводятся с учетом риск-ориентированного подхода и только в отношении «недобросовестных» налогоплательщиков сферы общепита, не соблюдающих требования законодательства о применении ККТ. Речь идет о предпринимателях, не фиксирующих выручку через ККТ в полном объеме.

УФНС России по Ханты-Мансийскому автономному округу - Югре обращает внимание, что любой гражданин, чей телефон имеет доступ в Интернет, может скачать разработанное налоговой службой бесплатное мобильное приложение «Проверка чека». С помощью этой программы можно быстро и легко проверить легальность кассового чека и, в случае обнаружения нарушения, в том числе, невыдачи чека, тут же, через мобильное приложение, направить жалобу в ФНС России.

Проверить кассовый чек можно двумя способами:

- посредством сканирования QR-кода, напечатанного на кассовом чеке (с использованием камеры мобильного устройства);

- путем введения платежных данных вручную по предложенной форме (все данные для ввода размещены на кассовом чеке).

Следует учитывать, что за нарушение законодательства Российской Федерации о применении ККТ статьей 14.5 Кодекса Российской Федерации об административных правонарушениях (далее – КоАП РФ) предусмотрена административная ответственность.

За повторное нарушение в случае, если сумма расчетов без применения кассы составила, в том числе в совокупности, 1 млн рублей и более, влечет в отношении должностных лиц дисквалификацию на срок от одного года до двух лет; в отношении индивидуальных предпринимателей и юридических лиц - административное приостановление деятельности на срок до 90 суток (ч. 3 ст. 14.5 КоАП РФ). Срок давности привлечения к административной ответственности в соответствии со ст. 4.5 КоАП РФ составляет один год.

Дополнительно сообщаем, что 31.12.2020 истек срок моратория на проведение проверок по соблюдению законодательства о применении ККТ, установленный приказом ФНС России от 20.03.2020 № ЕД-7-2/181@ «О принятии в рамках осуществления контроля и надзора неотложных мер в целях предупреждения возникновения и распространения коронавирусной инфекции» (с изменениями, внесенными приказом ФНС России от 24.04.2020 № ЕД-7-2/275@), а также Постановлением Правительства Российской Федерации от 02.04.2020 № 438 «Об особенностях осуществления в 2020 году государственного контроля (надзора), муниципального контроля…».

УВАЖАЕМЫЙ НАЛОГОПЛАТЕЛЬЩИК!

Доводим до вашего сведения, что 01.07.2021 заканчивается 4 этап перехода на онлайн-кассы, для индивидуальных предпринимателей всех систем налогообложения. В том числе для индивидуальных предпринимателей, в отношении которых действует временная отсрочка согласно с ч.1 ст. 2 Федерального закона № 129 от 06.06.2019. В соответствии с выше упомянутым Федеральным законом, и в соответствии с Федеральным законом № 54-ФЗ от 22.05.2003 в обязательном порядке применять контрольно-кассовую технику (далее ККТ), зарегистрированную в Российской Федерации организациям и индивидуальным предпринимателям следует при таких видах расчетов, как: получение и выплата наличных или безналичных средств за товары, работы, услуги; получение и выплата, зачет и возврат предварительной оплаты или авансов; предоставление и погашение займов для оплаты товаров, работ, услуг; выдача или получение иного встречного предоставления за товары, работы, услуги. Также необходимо упомянуть о том, что за нарушение законодательства о налогах и сборах последуют санкции.

Необходимо учитывать возможные проблемы с приобретением контрольно-кассовой техники ввиду того, что на данный момент не зарегистрировали ККТ более 2500 ИП вследствие чего, рекомендуем установить онлайн-кассы и подать заявления на регистрацию их в налоговом органе до 01.07.2021.

Какие же преимущества дает новая технология? В первую очередь, она позволяет добросовестному владельцу ККТ: сократить время на регистрацию и перерегистрацию ККТ за счет электронного сервиса личного кабинета без посещения налогового органа и физического предоставления ККТ; сократить издержки на ежегодное содержание ККТ; иметь инструмент для удобного прогнозирования графика замены фискального накопителя; получить возможность подключения к дополнительным электронным инструментам, которые в режиме онлайн позволяет отслеживать бизнес – показатели и выручку, повысить эффективность контроля за бизнесом; минимизировать число проверок, так как оперативное получение информации о расчетах обеспечивает соответствующую среду доверия.

![]() 628309, ХМАО-Югра, г. Нефтеюганск,

628309, ХМАО-Югра, г. Нефтеюганск,

2 мкр., 25 дом.

pr_glava@admugansk.ru

Приемная главы города:

+7 (3463) 23-77-11

Городская общественная приемная:

+7 (3463) 22-96-72

Единая дежурно-диспетчерская служба:

+7 (3463) 31-01-18

{kind=link}